Jak napisać wniosek o upadłość konsumencką?

Decyzja o ogłoszeniu upadłości konsumenckiej to duży krok, który może otworzyć drogę do oddłużenia i odzyskania finansowej równowagi. Procedura ta została stworzona z myślą o osobach niewypłacalnych, a jej skuteczne przeprowadzenie wymaga rzetelnego przygotowania. Aby uniknąć błędów formalnych i zwiększyć szanse na pozytywne rozpatrzenie sprawy, należy odpowiednio zebrać dokumenty, dokładnie przeanalizować swoją sytuację majątkową i zrozumieć, jak napisać wniosek o upadłość konsumencką.

Kto może złożyć wniosek o upadłość konsumencką?

Z możliwości ogłoszenia upadłości konsumenckiej mogą skorzystać osoby fizyczne, które nie prowadzą działalności gospodarczej. Procedura ta została przewidziana w przepisach ustawy – Prawo upadłościowe – jako instrument służący oddłużeniu konsumentów, a więc osób niemających statusu przedsiębiorcy.

Wniosek o upadłość konsumencką może zostać złożony w sytuacji niewypłacalności, rozumianej jako trwała niemożność regulowania wymagalnych zobowiązań pieniężnych. Zgodnie z aktualnym orzecznictwem oraz praktyką sądową, za niewypłacalność uznaje się stan, w którym opóźnienie w spłacie zobowiązań przekracza trzy miesiące. Ustawodawca nie przewiduje ograniczeń co do wysokości zadłużenia ani liczby wierzycieli.

Z postępowania mogą skorzystać również byli przedsiębiorcy, pod warunkiem, że przed złożeniem wniosku o ogłoszenie upadłości zakończyli prowadzenie działalności i zostali wykreśleni z rejestru CEIDG.

Co musi zawierać wniosek o upadłość konsumencką?

Wniosek o ogłoszenie upadłości konsumenckiej jest pismem procesowym składanym do sądu, dlatego powinien spełniać określone wymogi formalne.

Oprócz wskazania właściwego sądu i jednoznacznego żądania ogłoszenia upadłości, konieczne jest przedstawienie szczegółowego uzasadnienia oraz dołączenie wymaganych dokumentów. Należy pamiętać, że prawidłowe przygotowanie treści wniosku ma kluczowe znaczenie dla sprawnego przebiegu postępowania.

Dokument powinien zawierać pełne dane identyfikujące wnioskodawcę: imię i nazwisko, numer PESEL, adres zamieszkania, a także informacje dotyczące stanu majątkowego i finansowego. Obowiązkowe elementy wniosku to w szczególności:

- wykaz majątku z szacunkową wyceną jego składników oraz wskazaniem miejsc ich położenia,

- lista wierzycieli wraz z ich danymi adresowymi, wysokością poszczególnych wierzytelności oraz terminami zapłaty,

- zestawienie wierzytelności spornych – ze wskazaniem zakresu, w jakim dłużnik kwestionuje ich zasadność,

- wykaz zabezpieczeń ustanowionych na składnikach majątku (np. hipoteki, zastawy), z datami ich ustanowienia,

- zestawienie miesięcznych przychodów i kosztów utrzymania z ostatniego półrocza, uwzględniające także osoby pozostające na utrzymaniu wnioskodawcy.

Dodatkowo należy uwzględnić informacje o czynnościach prawnych dokonanych w ciągu ostatnich 12 miesięcy, jeżeli dotyczyły one składników majątkowych o wartości przekraczającej 10 000 zł. Chodzi m.in. o zbycie nieruchomości, udziałów w spółkach, wartościowych ruchomości, wierzytelności lub innych praw majątkowych.

Sporządzając wniosek o upadłość konsumencką, warto pamiętać, że sąd ocenia zarówno formalną poprawność dokumentu, jak i wiarygodność przedstawionych danych. Staranność w przygotowaniu może przyczynić się do jego szybszego rozpatrzenia i ograniczenia ryzyka ewentualnych braków.

Gdzie złożyć wniosek o upadłość konsumencką?

Wniosek o upadłość konsumencką podlega rozpoznaniu przez sąd upadłościowy, którym jest wydział gospodarczy właściwej jednostki sądu rejonowego. Zgodnie z przepisami Prawa upadłościowego, miejscowość sądu określa miejsce zamieszkania dłużnika.

W praktyce oznacza to, że dokument należy złożyć w sądzie rejonowym obejmującym swoim zasięgiem adres osoby zadłużonej, z zastrzeżeniem, że nie każda jednostka sądowa dysponuje wydziałem upadłościowym. W takiej sytuacji sprawa zostaje przekazana do sądu właściwego rzeczowo w danym okręgu.

W jakiej formie złożyć wniosek o upadłość konsumencką?

Od grudnia 2021 r. obowiązują szczegółowe regulacje dotyczące formy składania wniosku:

- Dłużnik nieposiadający zawodowego pełnomocnika (adwokata, radcy prawnego, doradcy restrukturyzacyjnego) może złożyć papierowy wniosek o upadłość z pominięciem systemu teleinformatycznego (KRZ), korzystając z urzędowego formularza. Dokument można przesłać listownie lub złożyć osobiście w biurze podawczym sądu.

- Jeżeli dłużnika reprezentuje profesjonalny pełnomocnik, wniosek musi zostać wniesiony wyłącznie za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). W tym trybie wszystkie dalsze pisma w postępowaniu również muszą być składane drogą elektroniczną – z pominięciem formy papierowej.

Warto podkreślić, że uprawnienie do złożenia papierowego wniosku przez dłużnika samodzielnego dotyczy wyłącznie momentu wszczęcia postępowania. Po ogłoszeniu upadłości konsumenckiej, dalsze dokumenty – nawet w przypadku osób niereprezentowanych przez pełnomocników – muszą być przekazywane już obowiązkowo przez system KRZ. Pisma złożone poza systemem teleinformatycznym w toku sprawy nie wywołują skutków prawnych.

Jak złożyć elektroniczny wniosek o upadłość konsumencką?

Złożenie elektronicznego wniosku o upadłość konsumencką odbywa się przy pomocy Krajowego Rejestru Zadłużonych (KRZ). To ogólnopolski system teleinformatyczny obsługujący postępowania upadłościowe i restrukturyzacyjne, dostępny na stronie Portalu Rejestrów Sądowych.

Etap 1 – Rejestracja i logowanie do KRZ

Pierwszym krokiem jest założenie konta użytkownika w KRZ – wymaga to posiadania profilu zaufanego lub kwalifikowanego podpisu elektronicznego. Rejestracja i logowanie odbywają się poprzez zakładkę „Portal dla użytkowników zarejestrowanych”. Po zalogowaniu możliwe jest przygotowanie i złożenie stosownych pism procesowych, w tym wniosku o upadłość konsumencką.

Etap 2 – Wybór formularza

Po zalogowaniu do systemu należy przejść do sekcji umożliwiającej sporządzenie pisma procesowego i wybrać wniosek o ogłoszenie upadłości dłużnika nieprowadzącego działalności gospodarczej. To właściwy formularz dla osób fizycznych, które nie są przedsiębiorcami.

Etap 3 – Uzupełnienie danych i załączników

Formularz wniosku zawiera szczegółowe pola dotyczące sytuacji majątkowej i zadłużenia. Wymagane jest m.in. wskazanie:

- danych identyfikujących dłużnika,

- listy wierzycieli z kwotami i terminami płatności,

- spisu majątku wraz z jego szacunkową wartością,

- informacji o przychodach i wydatkach z ostatnich sześciu miesięcy.

Konieczne jest także złożenie uzasadnienia wniosku, opisującego okoliczności prowadzące do niewypłacalności. Wszelkie dowody (np. umowy kredytowe, wezwania do zapłaty) powinny zostać załączone w formie skanów. W przypadku działania przez profesjonalnego pełnomocnika, konieczne jest poświadczenie zgodności kopii dokumentów z oryginałami przez adwokata, radcę prawnego lub doradcę restrukturyzacyjnego.

Etap 4 – Wniesienie opłaty sądowej

Wniosek podlega stałej opłacie w wysokości 30 zł. Płatność można zrealizować elektronicznie poprzez system KRZ lub za pomocą przelewu bankowego. W tym drugim przypadku należy załączyć skan dowodu wpłaty lub elektroniczne potwierdzenie przelewu.

Etap 5 – Podpisanie i wysyłka wniosku

Ostatnim krokiem jest podpisanie formularza przy użyciu profilu zaufanego albo podpisu kwalifikowanego, a następnie jego przesłanie przez system KRZ. Po skutecznym złożeniu wniosku dłużnik otrzyma automatyczne potwierdzenie jego przyjęcia, a wszelka dalsza korespondencja z sądem będzie prowadzona wyłącznie drogą elektroniczną.

Akceptacja wniosku o ogłoszenie upadłości konsumenckiej

Po formalnym przyjęciu i pozytywnym rozpoznaniu wniosku, sąd upadłościowy wydaje postanowienie o ogłoszeniu upadłości. Dokument ten stanowi podstawę do wszczęcia właściwego postępowania upadłościowego i zawiera szereg istotnych elementów, regulowanych przepisami prawa.

W treści postanowienia wskazuje się dane identyfikujące osobę upadłą, w tym imię, nazwisko, adres zamieszkania oraz numer PESEL. W przypadku jego braku – podaje się inne dane pozwalające na jednoznaczną identyfikację. Jeżeli dłużnik posługiwał się numerem NIP w ciągu ostatnich dziesięciu lat, informacja ta również zostaje uwzględniona.

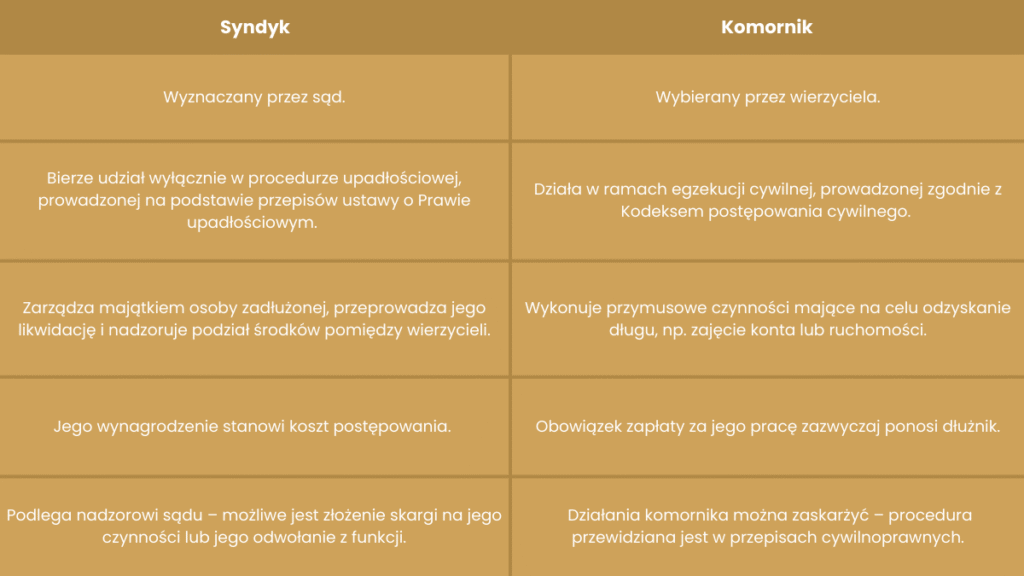

Sąd potwierdza, że dana osoba jest konsumentem, a zatem nie prowadzi działalności gospodarczej. Jednocześnie wyznacza syndyka, który od tej chwili przejmuje zarząd nad majątkiem upadłego i realizuje dalsze etapy postępowania. Określany jest również tryb prowadzenia upadłości: uproszczony lub ogólny. W tym drugim przypadku sąd wskazuje także, czy funkcję sędziego-komisarza będzie pełnił referendarz sądowy czy też sędzia.

Postanowienie zawiera także wezwania do wierzycieli, którzy mają 30 dni od daty jego obwieszczenia na zgłoszenie swoich roszczeń syndykowi – wyłącznie za pośrednictwem systemu teleinformatycznego obsługującego postępowanie sądowe. Osoby dysponujące prawami osobistymi lub roszczeniami związanymi z nieruchomościami należącymi do upadłego, a które nie zostały ujawnione w księdze wieczystej, również zobowiązane są do ich zgłoszenia w tym samym terminie i trybie.

Ogłoszenie upadłości stanowi moment przełomowy – formalnie rozpoczyna etap oddłużenia i porządkuje zasady spłaty zobowiązań względem wierzycieli. W praktyce oznacza też przejęcie obowiązku zarządzania majątkiem przez syndyka oraz rozpoczęcie szeregu działań mających na celu zaspokojenie wierzytelności w ramach tzw. masy upadłości.